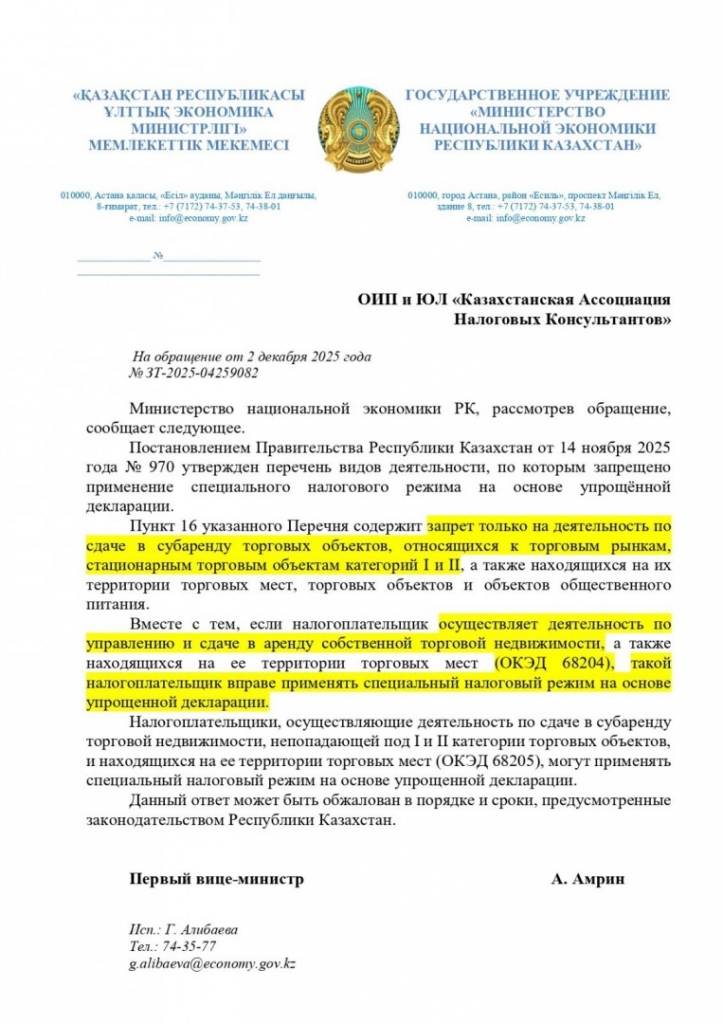

КАНК получила официальное разъяснение МНЭ РК касательно применения норм Постановления Правительства № 970 от 14.11.2025 года, которым запрещено применение специального налогового режима на основе упрощённой декларации

Министерство подтвердило, что включение кодов ОКЭД 68.204 и 68.205 в перечень запрещенных видов деятельности не означает полного запрета на применение «упрощенки» в сфере аренды.

Ограничение на применение специального налогового режима (СНР) распространяется исключительно на деятельность по сдаче в субаренду торговых объектов, относящихся к торговым рынкам, стационарным торговым объектам 1-й и 2-й категорий, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания.

Таким образом, налогоплательщики, сдающие в аренду собственную торговую недвижимость (ОКЭД 68204), вправе без ограничений применять СНР на основе упрощенной декларации.

Право на применение данного режима сохраняется и за предпринимателями, осуществляющими субаренду (ОКЭД 68205), при условии, что эксплуатируемый объект не относится к торговым рынкам или стационарным объектам 1-й и 2-й категорий.

Официальное письмо (разъяснение) МНЭ доступно для скачивания по ссылке - разъяснение МНЭ